Facturation électronique 2026 : les 10 points clés du guide pratique de la DGFiP

Le 1er septembre approche, et dans beaucoup de directions financières, une inquiétude domine : celle de ne pas être prêt à temps. Le 10 juillet 2026, la Direction générale des Finances publiques a publié un guide pratique de démarrage pour répondre à cette inquiétude. Son message est clair : la réforme de la facturation électronique avance, mais elle ne sanctionnera pas les entreprises de bonne foi qui rencontrent des difficultés de mise en œuvre.

Voici ce qu’il faut retenir de ce guide, et comment sécuriser votre trajectoire de conformité.

Facturation électronique : une facture reste valable, quel que soit le canal utilisé

Le guide repose sur une idée simple. La réforme change la façon de transmettre une facture. Elle ne change pas les règles de fond : l’existence de l’opération, la dette commerciale, le paiement, la déduction de TVA restent gouvernés par les mêmes règles qu’avant.

Concrètement, une facture reçue par mail, PDF ou papier après le 1er septembre 2026 reste valable. Vous pouvez la traiter, la payer, déduire la TVA. Le seul fait qu’elle n’ait pas transité par une plateforme agréée ne la rend pas invalide.

Mais attention : cette souplesse n’est pas une dispense. Si votre fournisseur est soumis à l’obligation d’émission électronique, la cible reste la transmission par le circuit prévu. Vous devez pouvoir démontrer une trajectoire active de mise en conformité, même quand une facture n’a pas suivi le bon canal immédiatement.

Les 10 points clés à retenir du guide DGFiP

1. Le calendrier légal ne bouge pas. Toutes les entreprises concernées doivent pouvoir recevoir des factures électroniques dès le 1er septembre 2026. Les grandes entreprises et les ETI doivent aussi émettre par plateforme agréée à cette date.

2. La continuité économique prime sur la forme. Une facture transmise par un canal habituel reste traitable, payable et déductible, si elle correspond à une opération réelle et comporte les mentions nécessaires.

3. Pas de dispense déguisée. La continuité ne doit pas devenir une façon durable de contourner l’obligation. Une régularisation par le circuit électronique reste attendue dans les meilleurs délais.

4. Aucune sanction automatique au démarrage. L’administration distingue les difficultés réelles, documentées et corrigées, d’un comportement d’inertie ou de refus durable d’entrer dans le dispositif.

5. Vous pouvez avancer par étapes. Inutile d’attendre que tout votre périmètre soit prêt. Basculez les flux déjà stabilisés, documentez le reste, et poursuivez la mise en conformité progressivement.

6. Les doublons sont votre premier risque opérationnel. Une même facture reçue par plusieurs canaux ne doit jamais être payée, comptabilisée ou déduite deux fois. Désignez une facture de référence et tracez les autres comme copies.

7. Les incidents techniques ne bloquent pas l’activité. Plateforme indisponible, rejet, annuaire défaillant : dans tous les cas, vous pouvez utiliser un canal alternatif pour assurer la continuité, puis régulariser dès que possible.

8. Le e-reporting suit la même logique. Une difficulté de transmission des données ne remet pas en cause la validité de vos factures ni vos paiements. Sécurisez les données, documentez, régularisez.

9. La documentation est votre meilleure protection. Contrat avec votre plateforme, échanges avec vos prestataires, tickets d’incident, calendrier de déploiement : ces preuves démontrent votre bonne foi en cas de contrôle.

10. Les sanctions existent bel et bien, à terme. Le défaut d’émission électronique est sanctionné par une amende par facture (article 1737 du CGI). Pour la réception, une mise en demeure de trois mois précède toute amende.

Chorus Pro : la plateforme de référence du secteur public jusqu'en 2030

Un point mérite une attention particulière si vous facturez la sphère publique. Les entités publiques entrent dans le périmètre de la réforme, avec le même calendrier que les entreprises privées. Mais leur circuit reste spécifique.

Chorus Pro demeure la Plateforme Agréée unique du secteur public, en émission comme en réception. Vos factures B2G (Business to Government) transitent par les plateformes agréées de votre choix jusqu’aux plateformes des acheteurs publics, dans les formats prévus par la réforme et la norme AFNOR XP Z12-012 pour les règles propres au B2G. Vos factures G2B suivent le chemin inverse via Chorus Pro.

Autre bonne nouvelle pour vos équipes : les formats et canaux « historiques » restent utilisables sur Chorus Pro jusqu’en 2030. Vous n’êtes donc pas contraint de tout reconstruire d’un coup si vous facturez déjà la sphère publique par ce canal. C’est une marge de manœuvre précieuse pour séquencer votre projet de mise en conformité, sans sacrifier la fiabilité de vos flux publics.

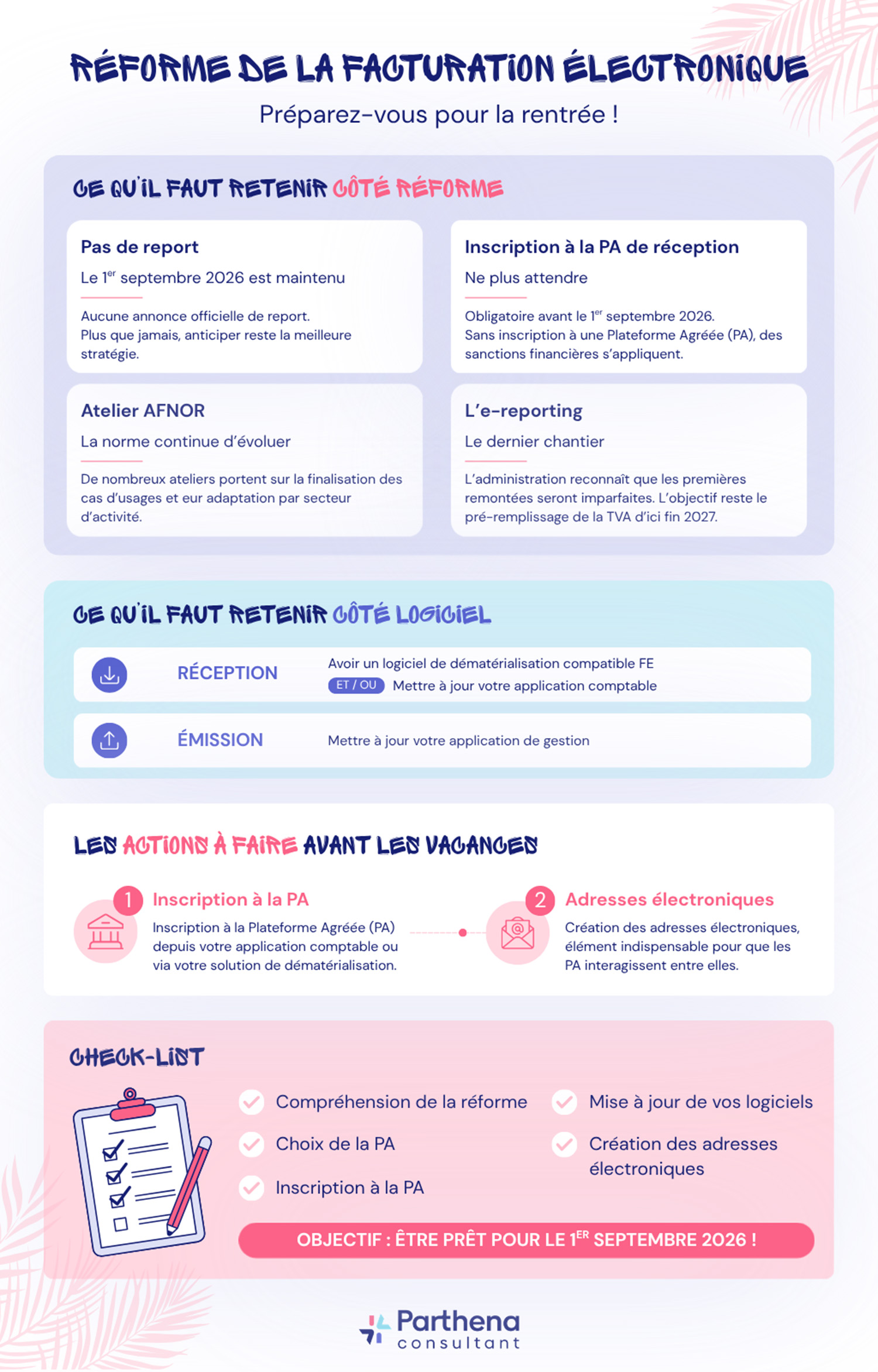

Pour transformer ces points de vigilance en plan d’action concret, voici une synthèse visuelle des étapes à boucler avant la rentrée.

Une trajectoire à construire, pas un mur à franchir

Le guide pratique de la DGFiP envoie un signal rassurant : la réforme avance, mais elle avance avec vous, pas contre vous. Ce qui compte au 1er septembre 2026, ce n’est pas la perfection de votre dispositif. C’est votre capacité à prouver que vous avancez, que vous documentez, que vous corrigez.

Et vous, où en est votre trajectoire de mise en conformité RFE ? Parthena Consultant anime des webinars dédiés à la facturation électronique, pour vous aider à structurer votre plan d’action et éviter les pièges du démarrage.